Ένα από τα μαθήματα που πρέπει να πάρουμε από την υγειονομική κρίση είναι ότι η καθυστερημένη αντίδραση σε διεθνές, ευρωπαϊκό κι εθνικό επίπεδο, η απουσία συνεργασίας μπροστά σε υπαρκτές απειλές, η αδιαφορία απέναντι στις προειδοποιήσεις των επιστημόνων να κινηθούμε προληπτικά, εγκαίρως και αποτελεσματικά, οι εθνικοί εγωισμοί και η απουσία αλληλεγγύης επιδεινώνουν τα προβλήματα και προκαλούν ανυπολόγιστη καταστροφή.

Αυτή είναι μια στιγμή μεγάλης αναστάτωσης. Τα πλήρη ή μερικά μέτρα lockdown έχουν επηρεάσει περισσότερα από 5 δις άτομα σε όλο τον κόσμο. Πρόσφατες εκτιμήσεις της ΔΟΕ δείχνουν ότι κινδυνεύουν περισσότερες από 436.000.000 επιχειρήσεις. Εκατομμύρια εργαζόμενοι σε όλο τον κόσμο δεν έχουν δουλειά και δεν μπορούν να συντηρήσουν τον εαυτό τους και τις οικογένειές τους. Το να πεθάνεις από την πείνα ή από τον ιό είναι ένα πολύ πραγματικό δίλημμα που αντιμετωπίζουν 1,6 δισεκατομμύρια εργαζόμενοι στην άτυπη οικονομία, το μισό συνολικό παγκόσμιο εργατικό δυναμικό των 3,3 δισεκατομμυρίων. Οι αξίες της αλληλεγγύης και της συνεργασίας απαιτούνται σήμερα περισσότερο από ποτέ.

Ιστορικά, βλέπουμε αύξηση της δημοτικότητας παρόμοιων αξιών κατά την διάρκεια τέτοιων περιόδων κρίσης, συμπεριλαμβανομένων των οικονομικών, των φυσικών καταστροφών και συγκρούσεων. Αυτό ήταν εμφανές κατά την διάρκεια της οικονομικής κρίσης στην Αργεντινή, της παγκόσμιας οικονομικής κρίσης και της κρίσης χρέους της Ελλάδας Παρομοίως, συνεταιρισμοί και ευρύτερα οργανισμοί της Κοινωνικής και Αλληλέγγυας Οικονομίας (Κ.ΑΛ.Ο / SSE) έχουν γίνει κρίσιμοι παράγοντες της κοινότητας για την αντιμετώπιση επιδημιών δημόσιας υγείας όπως το AIDS (Swaziland, Vietnam), τις προσπάθειες ανακούφισης και ανάκαμψης μετά από φυσικές καταστροφές (Ιαπωνία, Αυστραλία) και τις εξελίξεις μετά από συγκρούσεις (Sri Lanka, Rwanda).

Αντιμέτωποι με την πανδημία και τις επιχειρηματικές τους δραστηριότητες μετά από αυτή, πολλοί συνεταιρισμοί και ευρύτεροι οργανισμοί ΚΑΛΟ / SSE έχουν υποφέρει σε διάφορους τομείς. Ενώ ορισμένοι τομείς, όπως το λιανικό εμπόριο τροφίμων, μπορεί να έχουν σημειώσει αύξηση της δραστηριότητας, οι περισσότεροι άλλοι τομείς έχουν δει μια ολική διακοπή ή μείωση των δραστηριοτήτων τους. Για να εξυπηρετήσουν τα μέλη και τις κοινότητές τους, πολλοί από τους συνεταιρισμούς στις αγροτικές και άτυπες οικονομίες πρέπει να προσαρμοστούν και να καινοτομήσουν στην αντιμετώπιση των αναγκών που δημιουργεί η πανδημία και των συνεπειών της. Άλλοι αγωνίζονται να βρουν πώς να αποκτήσουν πρόσβαση σε κυβερνητικά μέτρα αρωγής σε χώρες όπου υπάρχουν τέτοια μέτρα.

Οι συνεταιρισμοί και οι ευρύτερες οργανώσεις της κοινωνικής κι αλληλέγγυας οικονομίας κινητοποιούνται, επίσης, για να παρέχουν ανακούφιση στους εργαζομένους, τα μέλη και τις κοινότητές τους σε διάφορες πτυχές των κρίσεων, άμεσα και βραχυπρόθεσμα. Η υποστήριξή τους κυμαίνεται από την ασφάλεια στο χώρο εργασίας και στις συνθήκες εργασίας ή την διασφάλιση της σταθερότητας των αλυσίδων εφοδιασμού έως τη μετατόπιση της παραγωγής προς πιο απαραίτητες προμήθειες, τη διεύρυνση της πρόσβασης σε σχετικές πληροφορίες για την ασθένεια COVID-19 και την επικοινωνία με τις κυβερνήσεις ώστε να επηρεάσουν τις πολιτικές τους για υποστήριξη των μελών και των κοινοτήτων τους.

Τα πιστωτικά ιδρύματα και οι χρηματοοικονομικοί συνεταιρισμοί παρέχουν υποστήριξη ρευστότητας σε επηρεαζόμενες πολύ μικρές, μικρές και μεσαίες επιχειρήσεις σε χώρες όπως η Κένυα, η Γαλλία, η Αιθιοπία, η Ιταλία, η Ουγκάντα και ο Καναδάς. Δημιουργούν ταμεία αλληλεγγύης και πρωτοβουλίες crowdfunding για την υποστήριξη τοπικών επιχειρήσεων και ευάλωτων ατόμων.

Ορισμένοι συνεταιρισμοί έχουν τροποποιήσει τα προϊόντα και τις υπηρεσίες τους για να καλύψουν επείγουσες τοπικές ανάγκες σε προστατευτικό εξοπλισμό, προμήθειες τροφίμων και υποστήριξη φροντίδας. Τροποποίησαν την παραγωγή σε πολύ αναγκαίες προμήθειες, όπως απολυμαντικά χεριών και μάσκες προσώπου που διανέμουν σε πληθυσμούς υψηλού κινδύνου και εργαζόμενους πρώτης γραμμής. Οι συνεταιρισμοί υγείας, συμπεριλαμβανομένων των συνεταιρισμών φαρμακοποιών, δημιουργούν ταμεία στήριξης και διανέμουν προστατευτικά μέσα για τα μέλη τους, τους εργαζομένους σε βασικές επιχειρήσεις και τους εργαζόμενους στον τομέα της υγείας που βρίσκονται στην πρώτη γραμμή της υγειονομικής κρίσης.

Οι συνεταιρισμοί παραγωγών και καταναλωτών συγκαταλέγονται μεταξύ των βασικών παραγόντων διασφάλισης των αλυσίδων εφοδιασμού βασικών τροφίμων και αγαθών ενώ ταυτόχρονα επανατοπικοποιούν την παραγωγή, ιδίως όταν μπλοκάρονται προϊόντα που προέρχονται από αλλού. Οι γεωργικοί συνεταιρισμοί και οι καταναλωτικοί συνεταιρισμοί έχουν δημιουργήσει άμεσες αλυσίδες εφοδιασμού στην Ιαπωνία. Το έργο του συνεταιρισμού Savannah της Δανίας προάγει το άμεσο εμπόριο με τους συνεταιρισμούς παραγωγών καφέ της Κένυας, συντομεύοντας την αλυσίδα αξίας, βελτιώνοντας την ποιότητα των προϊόντων και ενισχύοντας τις εξαγωγικές ικανότητες για παραγωγικούς συνεταιρισμούς στη διαδικασία.

Οι συνεταιρισμοί και οι οργανισμοί ΚΑΛΟ / SSE με ισχυρή παρουσία στις κοινότητές τους εκπληρώνουν μια σειρά λειτουργιών υποστήριξης της κοινότητας. Οι συνεταιρισμοί στην Ιταλία βοηθούν τα ευάλωτα άτομα που δεν μπορούν να πάνε για ψώνια από μόνα τους, συμπεριλαμβανομένης της συνεργασίας τους με δήμους. Εκείνοι στην Ιαπωνία και την Κορέα παρέχουν κουτιά με φαγητό για μειονεκτούντα παιδιά δημοτικού σχολείου κατά το κλείσιμο του σχολείου. Στη Γαλλία προσφέρουν κουπόνια υπηρεσιών για ευάλωτους πληθυσμούς, όπως άστεγοι, για χρήση σε συνεργαζόμενα σχήματα που προσφέρουν είδη υγιεινής και τροφίμων.

Είναι η φύση των κρίσεων που αναδεικνύει νέα σφάλματα σε ένα σύστημα ή διευρύνει τα υπάρχοντα. Μερικοί στοχαστές προβλέπουν μια νέα παγκόσμια τάξη. Δείχνουν προς μια επιστροφή στην αξία του κοινωνικού κράτους, ειδικά όσον αφορά την υγεία, την εκπαίδευση, την κοινωνική βοήθεια. Αυτή είναι, επίσης, μια εποχή κατά την οποία πολλοί άνθρωποι συνειδητοποιούν την ανάγκη για μετασχηματισμό των επιχειρηματικών πρακτικών ώστε να μην ενδιαφέρονται μόνο για την οικονομική διάσταση, αλλά και για την κοινωνική και περιβαλλοντική.

Η αξία των συνεταιρισμών αναγνωρίζεται στην άμεση αντιμετώπιση κρίσεων. Σε ορισμένες χώρες, όπως η Ιταλία και η Νότια Κορέα, περιλαμβάνονται τόσο στις διαδικασίες διαβούλευσης όσο και στις διαδικασίες εφαρμογής κυβερνητικών μέτρων στήριξης. Η υπάρχουσα υποδομή και τα δίκτυά τους βοηθούν στην κατανόηση των αναδυόμενων αναγκών και στην εφαρμογή αποτελεσματικών μέτρων υποστήριξης.

Αυτό που είναι σημαντικό είναι ότι αναγνωρίζεται ο ρόλος του πέρα από την άμεση, αντιμετώπιση της κρίσης, ακόμη και μετά την κρίση, στην ανάκαμψη και τον μετασχηματισμό των κοινωνιών και των οικονομιών μεσοπρόθεσμα και μακροπρόθεσμα. Για το σκοπό αυτό, είναι σημαντικό για τις συνεταιριστικές οργανώσεις να διαδώσουν τις γνώσεις και την εμπειρία τους σχετικά με τον τρόπο με τον οποίο οι συνεταιρισμοί μπορούν να βοηθήσουν στον μετασχηματισμό των επιχειρήσεων, για παράδειγμα σε περίπτωση πτώχευσης, η υποστήριξη της εξαγοράς των επιχειρήσεων μέσω εργατικών συνεταιρισμών μπορεί να συμβάλει στη διατήρηση θέσεων εργασίας.

Οι υποστηρικτές των συνεταιρισμών μπορούν επίσης να μοιράζονται παραδείγματα για το πώς λειτουργούν οι συνεταιρισμοί πλατφόρμας. Οι οικιακοί και οι οικιακοί βοηθοί στις ΗΠΑ ιδρύουν τους συνεταιρισμούς τους χρησιμοποιώντας διαδικτυακές εφαρμογές. Είναι βασικοί εργαζόμενοι για τις κοινωνίες που γερνούν αλλά αντιμετωπίζουν έλλειμμα οικονομικά προσιτών, προσβάσιμων υπηρεσιών φροντίδας.

Σε αυτές τις δύσκολες στιγμές, εμείς από το Τμήμα Συνεταιρισμών της Διεθνούς Οργάνωσης Εργασίας θα θέλαμε να επιβεβαιώσουμε την αλληλεγγύη μας προς τα συνεταιριστικά και ευρύτερα κινήματα κοινωνικής και αλληλέγγυας οικονομίας. Είμαστε πεπεισμένοι/ες ότι οι συνεταιρισμοί και άλλοι οργανισμοί κοινωνικής και αλληλέγγυας οικονομίας θα βοηθήσουν πέρα από τη φάση της έκτακτης ανάγκης και θα συμβάλλουν στη μεσοπρόθεσμη έως μακροπρόθεσμη ανάκαμψη στις πληγείσες χώρες, όπως έχουμε δει σε πολλές άλλες κρίσεις σε όλη την ιστορία. Έχουμε εμπιστοσύνη ότι οι αξίες και οι αρχές τους μπορούν να καθοδηγήσουν τη μετάβαση προς όχι μόνο προς μια νέα κανονικότητα αλλά προς μια καλύτερη κανονικότητα.

προέδρου της Κοινωνικής Συνεταιριστικής Επιχείρησης ΑΝΕΜΟΣ ΑΝΑΝΕΩΣΗΣ

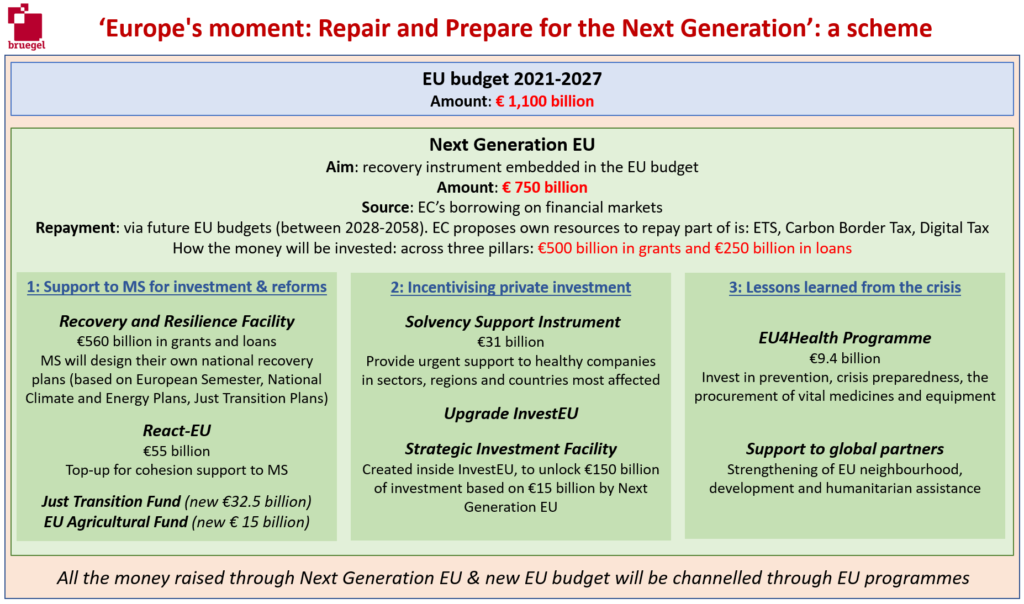

H πρόεδρος της Ευρωπαϊκής Επιτροπής Ursula von der Leyen παρουσίασε στην Ολομέλεια του Ευρωπαϊκού Κοινοβουλίου την αναλυτική πρόταση της Κομισιόν για το Σχέδιο Ανάκαμψης για την Ευρώπη, #RecoveryEU. To Σχέδιο βασίζεται σε δύο οικονομικούς πυλώνες:

Το “Νext Generation EU” χρηματο-οικονομικό εργαλείο ύψους 750 δις Ευρώ

Τον μακροχρόνια Ευρωπαϊκό Προϋπολογισμό ύψους 1,1 τρις Ευρώ για την περίοδο 20121-2027

Η ανακοίνωση της Ευρωπαϊκής Επιτροπής θεωρεί την κοινωνική οικονομία ως έναν από τους τομείς που άγγιξε περισσότερο η τρέχουσα κρίση, μαζί με τον τομέα του πολιτισμού και του τουρισμού. Ταυτόχρονα, η κοινωνική οικονομία θεωρείται ένα σημαντικό μέσο που βοηθά ιδιαίτερα τα πιο ευάλωτα άτομα να βρουν το δρόμο τους για να βγουν από την κρίση και να έχουν εργασία. Επίσης, η Επιτροπή υπογραμμίζει την αλληλεγγύη μεταξύ ανθρώπων, γενεών, περιφερειών και χωρών ως βασικό στοιχείο και αρχή για την ανάκαμψη.

Η ανακοίνωση της Επιτροπής παρουσιάζει προτάσεις με κατάλογο συγκεκριμένων εργαλείων και μέτρων για τηστήριξη της ανάκαμψης και των μεταρρυθμίσεων στην Ευρώπη:

Βοήθεια στα κράτη μέληγια επενδύσεις και μεταρρυθμίσεις

Το Recovery and Resilience Facility, ένα Εργαλείο Ανάκαμψης και Ανθεκτικότητας, με 560 δις Ευρώ, που θα εφαρμοστεί στο πλαίσιο του ευρωπαϊκού εξαμήνου και βάσει εθνικών σχεδίων ανάκαμψης. Θα παρέχει δάνεια και επιχορηγήσεις

Το νέο πρόγραμμα REACT-EU (‘Recovery assistance for cohesion and the territories of Europe” / Βοήθεια ανάκτησης για τη συνοχή και τα εδάφη της Ευρώπης»), με 55 δις. Η Επιτροπή προτείνει να τροφοδοτήσει, έως το 2022, με τα επιπλέον αυτά χρήματα τα προγράμματα της πολιτικής Συνοχής. Κύριο κριτήριο για την κατανομή αυτής της χρηματοδότησης είναι ο κοινωνικο-οικονομικός αντίκτυπος της κρίσης στις διάφορες περιοχές, συμπεριλαμβανομένων στοιχείων όπως η ανεργία των νέων. Θα ληφθεί επίσης υπόψη η σχετική ευημερία των κρατών μελών.

Η πράσινη μετάβαση θα ενισχυθεί, για παράδειγμα μέσω του Ταμείου Δίκαιης Μετάβασης (Just Transition Fund) με 32,5 δις Ευρώ και ενός ενισχυμένου Ευρωπαϊκού Ταμείου Αγροτικής Ανάπτυξης, με 15 δις

Δίνεται έμφαση στην κυκλική οικονομία, την ασφαλή και βιώσιμη τροφή και τη βιοποικιλότητα

Ενισχύσεις για εγγυήσεις που θα διευκολύνουν τις επενδύσεις

Σύμφωνα με την πρόταση της Ευρωπαϊκής Επιτροπής, πρωτοβουλίες όπως το Εργαλείο Υποστήριξης της Φερεγγυότητας/ Solvency Support Instrument με 31 δις καθώς και μια ενισχυμένη πρωτοβουλία InvestEU initiative (και το Strategic Investment Facility, με15 δις που δημιουργήθηκε στο πλαίσιο του InvestEU Initiative) θα βοηθήσουν τις εταιρείες να ξεπεράσουν την κρίση μέσω της κινητοποίησης πρόσθετων ιδιωτικών επενδύσεων.

Μαθήματα που πήραμε από την κρίση

EU4Health Program, με 9,4 δις ευρώ, είναι ένα νέο πρόγραμμα για την υγεία με στόχο την ενίσχυση της πρόληψης και της προετοιμασίας απέναντι σε μελλοντικές υγειονομικές κρίσεις καθώς και την προμήθεια βασικών μέσων προστασίας και κρίσιμων ιατρο-φαρμακευτικών υλικών.

Θα ενισχυθούν επίσης άλλα προγράμματα, όπως το Horizon Europe, το Humanitarian Aid Instrument ή το Digital Europe.

Υποστήριξη στους παγκόσμιους εταίρους και σε διεθνείς οργανισμούς, ενίσχυση των χωρών που γειτονεύουν με την ΕΕ με στόχο την ανάπτυξη και παροχή ανθρωπιστικής βοήθειας προς αυτές

Το προσαρμοσμένο πρόγραμμα εργασίας 2020 της Ευρωπαϊκής Επιτροπής προβλέπει τη συνέχιση και επέκταση διαφορετικών πρωτοβουλιών που έχουν παρθεί προσφάτως για ενίσχυση των επιχειρήσεων και της εργασίας. Το πρόγραμμα SURE (Support Mitigating Unemployment Risks in Emergency), ενεργοποιεί μέτραενάντια στην ανεργία των νέων, την προώθηση δίκαιου ελάχιστου εισοδήματος ή πρωτοβουλίες για ενδυνάμωση των ίσων ευκαιριών. ενώ περιλαμβάνει και μέτρα διαφάνειας στις αμοιβές.

Νέοι πόροι, από κοινού δανεισμός από τις αγορές, αυξημένος ευρωπαϊκός προϋπολογισμός 2021-2028

Για να συγκεντρωθεί αυτό το ποσό των 750 δις ευρώ η Ευρωπαϊκή Επιτροπή θα προσφύγει για πρώτη φορά σε δανεισμό από τις οικονομικές αγορές. Το χρέος αυτό θα αποπληρωθεί σταδιακά από τον Ευρωπαϊκό Προϋπολογισμό μεταξύ 2028 και 2058. Θα εξεταστούν, επίσης, νέες πηγές εσόδων χωρίς να επιβαρυνθούν οι πολίτες, όπως φόρος σε μεγάλους ψηφιακούς και άλλους κολοσσούς, ή έσοδα από το Πρόγραμμα Εμπορίας Εκπομπών αερίων θερμοκηπίου (Emissions Trading Scheme). Επίσης, η Ευρωπαϊκή Επιτροπή δηλώνει έτοιμη να βοηθήσει τα Κράτη Μέλη να αντιμετωπίσουν την φορο-αποφυγή.

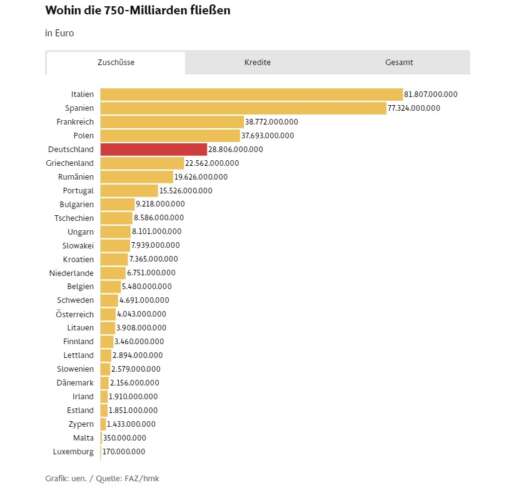

Τι θα λάβουν από τοNext Generation EUτα κράτη μέλη

Από τα 750 δις του Next Generation EU, οι χώρες θα λάβουν ποσά ως εξής:

Η Ιταλία θα λάβει το μεγαλύτερο ποσό, 81.807.000.000 ευρώ,

η Ισπανία 77.324.000.000,

η Γαλλία 38.772.000.000,

η Πολωνία 37.693.000.000,

η Γερμανία 28.804.000.000

η Ελλάδα 28.804.000.000

η Ρουμανία 19.626.000.000

η Πορτογαλία 15.526.000.000 και

η Βουλγαρία 9.218.000.000.

Οι υπόλοιπες χώρες της ΕΕ θα λάβουν ποσά μικρότερα από 9.000.000.000

Τα δύο τρίτα του ποσού θα είναι με την μορφή ενίσχυσης και το ένα τρίτο με την μορφή δανείου

Η πρόταση της Ευρωπαϊκής Επιτροπής για το Πολυετές Δημοσιονομικό Πλαίσιο – Ευρωπαϊκό Προϋπολογισμό 2021-2028 – Multi-Annual Financial Framework (EU Budget 2021-2027) είναι 1,1 τρις ευρώ. Προτείνει αύξηση του ανώτατου ορίου ιδίων πόρων στο 2% του Ακαθάριστου Εθνικού Εισοδήματος της ΕΕ κι αναθεώρηση του Ευρωπαϊκού προϋπολογισμού που τρέχει (2014-2020). Στην τελική διαμόρφωση της πρότασης θα συμμετάσχει το Ευρωκοινοβούλιο και το Συμβούλιο (κυβερνήσεις) . Αναμένεται να υιοθετηθεί το νέο αναθεωρημένο ΠΔΠ 2014-2020 το φθινόπωρο του 2020, ενώ ο νέος ευρωπαϊκός προϋπολογισμός MFF / ΠΔΠ 2021-2028 και μια ειδική Απόφαση Ιδίων Πόρων (Own Resources Decision), μέχρι τον Δεκέμβρη 2020, εφόσον υπάρξει συμφωνία με το Ευρωπαϊκό Κοινοβούλιο που ζητάει πάντως πιο φιλόδοξο ευρωπαϊκό προϋπολογισμό 2021-2028.

Η υγειονομική και οικονομική κρίση που αντιμετωπίζουμε είναι πρωτοφανής στην ιστορία της ΕΕ. Η λύση που προτείνει η Κομισιόν να δανειστεί χρήματα για λογαριασμό των κρατών μελών από τις οικονομικές αγορές και να αποπληρωθεί το χρέος από κοινού, μέσω του ευρωπαϊκού προϋπολογισμού και με την αξιοποίηση νέων πηγών εσόδων (ιδίων πόρων) είναι μια ιστορική στιγμή, είναι μια ευρωπαϊκή λύση για ένα κοινό Ευρωπαϊκό Πρόβλημα. Η κρίση αλλάζει το παιχνίδι.

Πρόσφατα σχόλια